| 发行日期 | |

| ■ 2012年5月31日 | |

| 纸张及页数 | |

| ■ A4纸、293页+CD | |

| 价格 | |

| ■ 9,800元/冊(含国内邮资) | |

| 内容介绍宣传彩页 | |

|

可印刷PDF 约1.5MB |

市场增长放缓的背景下竞争激化、新政出台等,业界开始探索全新竞争规则

- 把握培育节能与新能源汽车产业、限制汽车上牌等汽车产业政策方向!

- 解析2012年后包括合资自主品牌在内逐步步入正轨的各车企自主品牌事业动向!

- 结合各种财务・业绩数据详解中国25家本土汽车制造商的经营战略!

- 分析21家外资系汽车制造商在中国的生产·采购·销售·产品战略!

- 整理中国汽车制造商在中南美·中东欧·亚洲等新兴国家的事业动向!

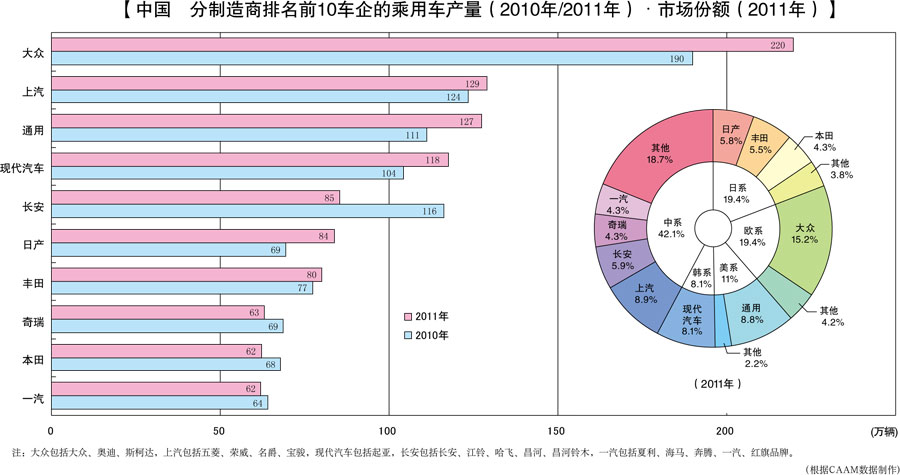

中国2011年汽车产量同比增长0.8%至1,842万辆,在购车激励措施退出和货币紧缩政策出台的影响下,增长率降到入世以来最低水平。2012年预计市场增长将继续放缓,因此中国汽车制造商积极开拓海外市场以保证投产率的同时、开始扩充高端车产品阵容以带动收益水平提升。外资系汽车制造商在即将向市场投放合资自主品牌汽车前,通过开设本土研发中心着手开发满足当地市场需求的产品、扩大采购本土零部件增强成本竞争力。此外,中国政府在市场增长放缓的背景下,对外资系汽车制造商提出了与其中国合作伙伴联手培育合资自主品牌、引进节能与新能源汽车等先进技术的要求。

本调查报告从汽车产业的基础信息和数据入手,整理了汽车产业·市场的现状和最新政策动向、展望了汽车制造商间的竞争焦点。由衷希望本书能为中国汽车业界各方人士在展开日常工作和制定中长期事业计划 时作为参考资料,提供一臂之力。

※单击上面的图像可扩大。

| ▼第2章 | ▲PAGE TOP |

第1章 |

|

中国汽车产业的现状和焦点

1 |

|

| : |

2

|

|

2. 新能源汽车 |

: |

示范运行的实际投放规模不足2万辆,

预计2020年后有望实现产业化 6

|

3. 内陆地区战略 |

: |

随着市场的扩大,以欧系乘用车制造商为首开始积极进军内陆地区

14

|

4. 海外事业 |

: |

由于国内市场的减速、海外市场的重要性日益提升,

强化以南美·印度市场为中心的海外业务 22

|

5. 中国自主品牌 |

: |

为了摆脱负增长,积极投资自主研发、合资自主品牌也相继面世

32

|

6. 高级车市场 |

: |

富裕阶层的扩大带动高级品牌需求旺盛,

销售低迷的日系品牌亟需展开本土生产 38

|

7. 商用车市场 |

: |

需求提前释放、金融紧缩等因素导致需求下滑,

各制造商积极增强产能、与外资企业加强合作以发展海外事业 46

|

8. 业界重组 |

: |

为了扩大规模2010年后“四小”的合并重组趋于活跃,

收购海外企业的案例增加 52

|

9. 本土研发 |

: |

研发本土化成为外资系制造商今后的竞争焦点,

中国系制造商加快建立海外基地 58

|

| ▲第1章 / ▼第3章 | ▲PAGE TOP |

第2章 |

|

中国汽车产业的收益动向

65 |

|

1. 收益结构 |

: |

2010年汽车产业的利润率高达8.7%,

随着价格竞争加剧和人事费用上涨亟需削减成本 66

|

2. 企业业绩 |

: |

上汽、东风、一汽位列2010年整车企业前3强,

潍柴动力高居零部件企业之首 70

|

3. 汽车上市公司 |

: |

受惠于优惠政策,除比亚迪外各制造商2010年业绩均实现增收增益

72

|

| : |

78

|

| ▲第2章 / ▼第4章 | ▲PAGE TOP |

第3章 |

|

中国汽车产业的政策动向

83 |

|

1. 节能与新能源汽车政策 |

: |

以“三纵三横”为指导方针,

新能源汽车产品由研发阶段向产业化阶段转型 84

|

2. 汽车上牌与出行限制 |

: |

2010年汽车保有量增加至7,802万辆,

为解决交通拥堵问题、各地积极采取限制措施 90

|

3. 商用车相关政策 |

: |

中央和各地方政府为推广新能源汽车实施购买补贴政策,

最高可补贴1.8万元/辆 98

|

| : |

100

|

| ▲第3章 / ▼第5章 | ▲PAGE TOP |

第4章 |

|

中国汽车制造商的经营战略

103 |

|

1. 上汽集团 |

: |

2015年销售目标600万辆,

力争摆脱对合资事业的过度依赖、加大力度培育自主品牌 104

|

| : |

108

|

|

3. 东风汽车 |

: |

2015年计划销售整车500万辆,

力争强化自主品牌事业并提升销量到整体的50% 112

|

4. 中国长安 |

: |

2020年产销目标600万辆,

着手构建包括高端乘用车在内的自主品牌车事业 116

|

5. 北汽集团 |

: |

2015年产销将达350万~400万辆,

提高自主品牌技术能力并开展海外事业 120

|

6. 广汽集团 |

: |

以2015年产销300万辆为目标,

开展自主品牌事业并向华中、华东地区扩张 124

|

7. 奇瑞汽车 |

: |

以2015年销售200万辆为目标推进产品高端化,

调整采购战略、发力新能源车和海外事业 128

|

8. 比亚迪汽车 |

: |

2011年产量同比减少13.8%至44.9万辆,

EV事业重心向海外转移 132

|

9. 华晨汽车 |

: |

以实现2015年产销150万辆为目标,

加快扩大产能和产品投放、积极扩大海外事业 136

|

10. 江淮汽车 |

: |

以2015年产销160万辆为目标、积极扩大产能并强化海外事业,

高端品牌建设成为课题 138

|

11. 吉利汽车 |

: |

以2015年销售200万辆为目标推动产品向高端化转型,

推进沃尔沃汽车的本土化生产和开展海外事业 140

|

12. 长城汽车 |

: |

以2015年销售整车130万辆为目标,

增设海外KD组装基地外、积极提升品牌实力 144

|

13. 福建汽车 |

: |

2011年产量仅20万辆,

为了摆脱困境发力研发、生产与产品差异化领域 146

|

14. 中国重汽/成都王牌 |

: |

2011年产量同比减少29.4%至15万辆,

进军轻卡市场、与曼恩合作有待关注 148

|

15. 力帆汽车 |

: |

在海外事业带动下2011年上半年业绩向好,

进军房地产事业、旨在强化收益能力 150

|

16. 陕西汽车 |

: |

2015年产销目标为66.5万辆,

投放新系列车型、发力LNG·CNG货车事业 152

|

17. 华泰汽车 |

: |

以2020年产销200万辆为目标,

致力于强化合作、开拓海外市场、扩充产品阵容 154

|

18. 庆铃汽车 |

: |

以2015年销售15万辆为目标,

与五十铃深化合作、提升技术实力 156

|

19. 中兴汽车 |

: |

通过增建生产基地和投放产品大力发展乘用车事业,

可能贴牌生产奇瑞汽车 158

|

20. 青年汽车 |

: |

以提高技术实力为目标致力于收购萨博,

同时增强商用车和乘用车产能 160

|

21. 苏州金龙 |

: |

2011年产量同比增长8.0%至2.3万辆,

凭借自主研发的“G-BOS”实现产品差异化 162

|

22. 海马股份 |

: |

更新产品阵容、向中高级车靠拢,

力争2015年实现100万辆产销规模 164

|

23. 众泰集团 |

: |

以2015年销售90万辆为目标积极投放新产品,

EV自燃事件后的品牌形象重建成为今后课题 166

|

24. 南骏汽车 |

: |

与现代汽车共同投资36亿元成立合资基地,

力争2020年实现产销70万辆的目标 168

|

25. 宇通客车 |

: |

2012年营业收入目标为180亿元,

向新能源汽车领域投入24亿元、并致力于智能化与轻量化研发 169

|

| ▲第4章 / ▼第6章 | ▲PAGE TOP |

第5章 |

|

世界汽车制造商的中国事业新动向

171 |

|

1. 大众 |

: |

致力于环保车研发、

引进MQB平台扩充产品线,以此扩大市场份额 172

|

| : |

174

|

|

3. 丰田 |

: |

正式向中国转移环保技术,主要开发HV等产品

176

|

4. 本田 |

: |

广汽本田投放理念S1,力争通过投放自主品牌和EV实现逆转

178

|

5. 日产/雷诺 |

: |

东风日产到2015年将投放17款新车型,

雷诺的本地生产成为焦点 180

|

6. 福特 |

: |

到2015年将向中国市场投放15款车型,

力图通过扩充产品线扩大销量 182

|

7. 马自达 |

: |

中国事业步入转型期、2012年以后成立研发基地,

推进产品开发和合资自主品牌事业 183

|

8. 标致雪铁龙 |

: |

成立长安PSA、筹建生产研发基地并投放DS系列,

旨在获得中国市场8%的份额 184

|

9. 现代/起亚 |

: |

增强产能并扩充产品线,力争2020年销量达300万辆

186

|

10. 戴姆勒 |

: |

扩大在华本地生产,

从建设发动机工厂到加强售后服务进行广泛投资 188

|

11. 三菱汽车 |

: |

由重视进口转为加快国产化,

通过投放世界战略车型力争扩大在华市场份额 190

|

12. 铃木 |

: |

以销售整车50万辆为目标增强产能、

建设销售网,同时致力于研发新能源汽车 192

|

13. 宝马 |

: |

投资10亿欧元增强在华产能、

建设研发基地,扩充产品线成今后课题 194

|

14. 菲亚特/克莱斯勒 |

: |

广汽菲亚特发布首款车型C-Medium,

Jeep本土化生产进入视野、力图在中国东山再起 196

|

15. 富士重工 |

: |

发布中期经营计划、力争2015年在华销售18万辆,

合资事业能否成行备受关注 198

|

16. 沃尔沃/雷诺/UD卡车 |

: |

在中国增设生产基地,

新建新能源车研发基地、以带动新能源客车扩销 200

|

17. 五十铃 |

: |

发布中期经营计划,

增强在华产能外、还将提升售后服务水平 202

|

18. 曼恩 |

: |

力争2018年全球销售20万辆、其中中国销售16万辆,

强化与中国重汽的合作以确保收益 204

|

19. 依维柯 |

: |

致力于产品本土化、引进最新技术外,还将成立研发基地

205

|

20. 日野 |

: |

与当地制造商联手强化产品研发的同时,加快推出新产品

206

|

21. 三菱扶桑 |

: |

制定强化新兴国家事业的方针、在华业务局限在技术转让层面,

与本土制造商在新能源汽车研发领域展开交流 207

|

| ▲第5章 / ▼附录 | ▲PAGE TOP |

第6章 |

|

中国汽车衍生产业的事业动向

209 |

|

| : |

210

|

|

2. 电动自行车行业 |

: |

2011年产量停滞不前、面对潜在需求,

今后需增强安全性和轻量化、并向锂电池过渡 214

|

3. 工程机械产业 |

: |

2015年行业营业收入将达9,000亿元,

各制造商积极增强产能、开拓海外市场 216

|

4. 石油产业 |

: |

对原油进口的依赖性日趋显著,

内满足国4标准的燃油供给滞后,影响排放标准如期实施 218

|

5. 销售网建设 |

: |

内陆地区加快销售店建设、已达到1.7万家,

如何提高销售效率成为今后课题 220

|

6. 二手车市场 |

: |

2011年交易量增长率超过新车,

成立第三方鉴定评估机构、统一评估标准成为今后课题 230

|

7. 汽车租赁市场 |

: |

赫兹携手比亚迪开展EV租车业务,

东风日产以开拓潜在用户为目的涉足租车业务 232

|

8. 车检 |

: |

在车检难的背景下、

报废政策趋向缓和,车检市场的规范化成为今后的课题 234

|

9. 报废车流通 |

: |

正规回收拆解公司收购价格偏低,

导致6成进入非法渠道、法规建设亟待加强 236

|

10. 回收 |

: |

在以旧换新政策的带动下、汽车报废率仍维持较低水平,

今后3~5年将迎来汽车集中报废期 238

|

| ▲第6章 | ▲PAGE TOP |

附录 |

|

卷末附录

241 |

|

1. 中国 汽车产业分领域经营数据推移(2001~2010年)

242 |

|

2. 中国 分系列分品牌乘用车产量·出厂量推移(1998~2011年)

246 |

|

3. 中国 分制造商分车型乘用车产量·出厂量推移(1998~2011年)

248 |

|

4. 中国 分集团分制造商分车种汽车产量·出厂量推移(1998~2011年)

264 |

|

5. 中国 汽车产品进出口统计(2005~2011年)

286 |

|