首页 > 中国汽车零部件产业 2011

中国汽车零部件产业 2011

| 发行日期 | |

| ■ 2011年7月29日 | |

| 纸张及页数 | |

| ■ A4纸、259页+CD | |

| 价格 | |

| ■ 7,800元/冊(含国内邮资) | |

| 内容介绍宣传彩页 | |

|

可印刷PDF 约1.6MB |

油耗限值标准不断强化、电动化和轻量化开发加快,在削减成本的压力下,供应商的收益状况备受关注

- 分析中长期的中国政府零部件产业培育政策,以及新的增长方向

- 剖析8家本土和8家外资汽车制造商的零部件采购战略和零部件自产体制

- 汇总包括10家EV、HV零部件制造商在内的50家中国供应商的配套战略

- 阐释50家欧美、日本、韩国等外资大型供应商的在华基地建设和事业战略

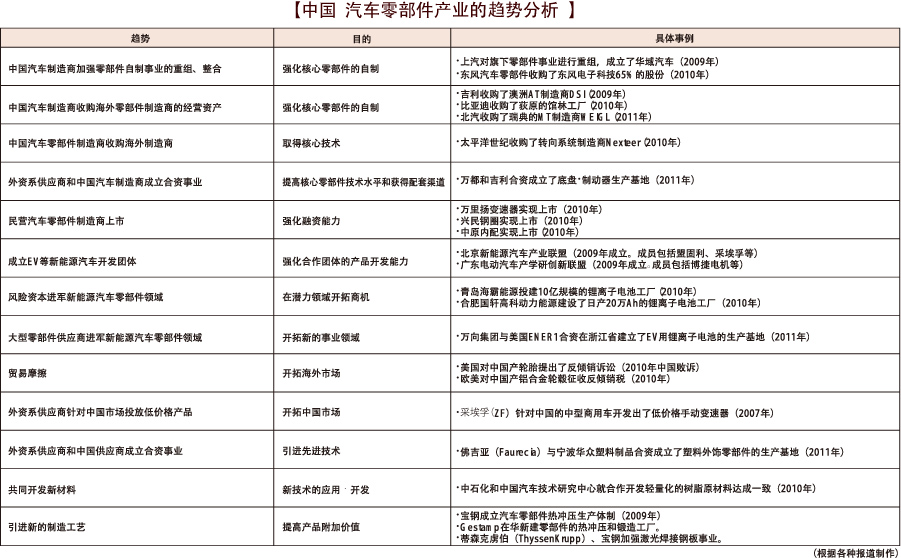

中国汽车产量连续2年增长450万辆,市场规模超过1,800万辆,在中国汽车产业刷新世界纪录的同时,中国汽车零部件产业也在快速增长。中国零部件产业对世界的影响力达到前所未有的程度,世界上每生产4辆汽车中就有1辆在中国生产,世界零部件产业的行业标准正向缺少中国就无法制定的方向发展。

苦于发达国家市场长期停滞的外资汽车零部件制造商,面对持续增长的中国市场,着手开发低成本零部件。另一方面,中国本土零部件制造商在保持低成本优势的同时,积极提高产品性能和品质、并通过强化产学研合作以掌握新技术,准备与外资零部件制造商展开正面交锋。在此背景下,中国政府在鼓励低油耗发动机、多档手动变速器、DCT等重要零部件产业进一步发展的同时,还积极培育EV、HV等发展所必需的电动化零部件产业基础,力争在新一代技术领域确立中国汽车零部件产业的竞争优势。

本调查报告书分析了中国汽车零部件产业的现状、面临的课题,以及主要零部件制造商的经营动向,是一本了解相关产业构成和竞争焦点所不可或缺的报告,相信会成为您在日新月异的中国市场上制定事业战略的重要参考资料。

希望您通过此介绍对本书有所了解,欢迎订阅本报告。

※单击上面的图像可扩大。

目录

| ▼第2章 | ▲PAGE TOP |

第1章 |

|

中国汽车零部件产业的现状和焦点

1 |

|

1. 汽车零部件产业:面向2020年不断扩张的产业规模,有望造就“中国标准”

2 |

|

|

8 |

|

3. 零部件产业政策:支持传统零部件领域的技术开发,注重培育电动化零部件技术

16 |

|

4. 电动化零部件采购:中国系制造商积极加入,产业集约度较低致使供应商的

收益能力面临考验 18 |

|

5. 中国零部件进出口:从2009年的出口剧减中复苏,出口激增恐带来贸易摩擦增多

24 |

|

6. 零部件生产集中度分析:外资系坚守系统性部件和高端原材料,

中国系积极提高装备零部件的集约度 42 |

|

| ▲第1章 / ▼第3章 | ▲PAGE TOP |

第2章 |

|

主要汽车制造商的中国采购方针及动向

79 |

|

1. 上汽集团:整合旗下零部件事业的同时,

与通用在零部件领域深化合作以提升产品竞争力 80 |

|

2. 中国一汽:降低物流成本以提高本土采购率,通过一汽富奥的上市重组零部件事业

81 |

|

3. 东风集团:调整商用车采购体系的同时,整合旗下零部件基地提高事业效率

82 |

|

|

83 |

|

5. 奇瑞汽车:为达到2015年销售5万辆新能源汽车的目标,加紧构建相关供应链

84 |

|

6. 比亚迪:零部件自制率提高至70%,通过装配自产全铝发动机实现轻量化

85 |

|

7. 吉利汽车:收购沃尔沃后即将正式进军海外市场,加速构建海外供应链

86 |

|

8. 长城汽车:为建成2015年200万辆的生产体制,

增强天津、河北2处基地的零部件产能 87 |

|

9. 大众:力争100%的本地采购率,与本土电池制造商探讨EV业务合作

88 |

|

10. 标致雪铁龙:推进本地采购与新型发动机引进,

利用现有开发基地展开新能源车战略 89 |

|

11. 通用:与上汽集团合作推进新能源汽车事业,合资基地增强关键零部件产能

90 |

|

12. 福特/马自达:为了扩大本地采购,强化发动机生产、发展中部地区的零部件事业

91 |

|

13. 丰田:力争2013年削减30%的零部件采购成本,并扩大在华零件采购

92 |

|

14. 本田:以提高竞争力为目标,扩大来自参股本土制造商的采购比率、推进HV零部件国产化

93 |

|

15. 日产/雷诺:增强广州工厂产能和扩大CVT采购比率,供应商加快新厂建設

94 |

|

16.

现代/起亚:投建新工厂旨在2012年实现180万辆产能,

本土采购率提高至9成以上 95 |

|

| ▲第2章 / ▼第4章 | ▲PAGE TOP |

第3章 |

|

中国40家主要零部件制造商的经营概况

97 |

|

1. 北京海纳川:降低对北汽集团的依赖度,2015年推动主力产品向模块化组件转换

98 |

|

2. 滨州活塞:2010年业绩同比增长超过100%,2015年营业收入目标10亿元

99 |

|

3. 博盈投资:专注商用车车桥事业,物流成本较高等因素恐导致经营风险

100 |

|

4. 旭阳集团:接受佛吉亚的注资,旨在扩大中国一汽集团以外的销路

101 |

|

5. 戴卡轮毂:预计出口低迷的背景下新增1,000万件的产能,未来加快开拓国内市场

102 |

|

6. 大同齿轮:被收编到中国重汽旗下,以2015年60亿元营业收入为目标加快产能建设

103 |

|

7. 德赛集团:全资收购西门子VDO(惠州),强化汽车电子事业

104 |

|

8. 东方久乐:主要配套中国系制造商,加快从低附加值产品向高附加值产品的转换

105 |

|

9. 东阳实业厂:大陆市场成为拉动整体增长的牵动力,2015年营业收入目标600亿台币

106 |

|

10. 风帆股份:以2020年100亿元营业收入为目标,加快产品构成向高附加值化、

新能源应用调整 107 |

|

11. 福耀集团:旨在2015年成为世界最大的汽车玻璃供应商,投资向汽车事业倾斜

108 |

|

12. 航盛电子:力争到2015年实现1,000万套的年产能,增强AV产能、新进军电动化零部件

109 |

|

13. 华翔集团:以旗下上市公司宁波华翔为轴心集中参与内饰事业,加速资产的收购・出售

110 |

|

14. 华域汽车:整合上汽集团除动力总成之外的零部件事业,旨在提高事业效率

111 |

|

15. 锦恒汽车安全:出售安全气囊事业后专注于EMS事业,强化产品研发能力

112 |

|

|

113 |

|

17. 凌云工业:以2015年100亿元营业收入为目标,增强产能、加快企业收购・重组等

114 |

|

18. 六和机械:与日美欧制造商合作以沿海部为中心进军大陆,

今后向内陆地区扩展的事业动向值得关注 115 |

|

19. 洛阳轴承:以2015年100亿元营业收入为目标,与NTN成立合资公司

期望扩大紧凑型车配套量 116 |

|

20. 敏实集团:构建以日系制造商为中心的配套关系,收益水平达业界最高

117 |

|

21.南京奥特佳:取得国内汽车空调压缩机市场8成份额配套EV/HV的产品投放值得关注

118 |

|

22. 青特集团:通过重视开发・品质在重型车车桥领域取得成功,

新进军大型客车配套事业 119 |

|

23. 瑞立集团:在国内OEM配套增加的拉动下2010年恢复正增长,

面向新能源汽车的扩销值得期待 120 |

|

24. 三花集团:以2014年100亿元营业收入为目标,通过增强产能、

收购企业等形式巩固生产体制 121 |

|

25. 山东金麒麟:面向海外同行的OEM生产保证了稳定收益,针对列车和飞机开发新产品

122 |

|

26. 陕西汉德车桥:争取2011年销售55万根、2015年销售90万根,加快产能建设

123 |

|

27. 天润曲轴:巩固重型货车用曲轴事业基础,面向中小型商用车、乘用车领域增强产能

124 |

|

28. 天宝集团:与国有企业合作参与收购美国零部件资产,未来将降低对欧美市场的依赖度

125 |

|

29. 万丰集团:鉴于国内轻量化需求的增加扩建产能,增强锻造铝轮毂产能

126 |

|

30. 万里扬变速器:通过收购山东临工在轻型以下商用车变速器市场取得绝对优势,

并将进入乘用车市场 127 |

|

31. 万向集团:同时扩大海内外事业,针对国内需求增加的设备投资日益活跃

128 |

|

32. 潍柴动力:以2020年销售250万台、营业收入1,000亿元为目标,专注于提高产品竞争力

129 |

|

33. 威孚高科技:强化与博世的合作关系,建成低成本共轨用零部件的供给体制

130 |

|

34. 新风企业:计划2013年将共轨系统的年产能提高至200万个加快产能建设以扩大销量

131 |

|

35. 信义玻璃:国内市场的畅销带动营业收入同比增6成,

致力于节能玻璃产品的开发与应用 132 |

|

36. 亚普公司:针对国内外市场增强产能,旨在2015年时燃料箱销量跻身世界前三

133 |

|

37. 亚太机电:针对OEM配套加快产能扩建的同时计划在售后市场扩大销量

134 |

|

38. 一汽富维:一汽大众销售增长带动2010年净利率同比增5成,

摆脱对集团内配套的过度依赖成为今后课题 135 |

|

39. 玉柴集团:以2015年实现1,000亿元的营业收入为目标,

致力于与整车制造商的合作及新能源产品的开发 136 |

|

40. 中原内配:专注于发动机气缸业务事业,计划在2012年前建成4,200万根的年产能

137 |

|

| ▲第3章 / ▼第5章 | ▲PAGE TOP |

第4章 |

|

中国10家主要电动化零部件制造商的经营概况

139 |

|

1. 北京中纺锐力:专注于开关磁阻电机调速系统 (SRD),建成5,000套的年产能

140 |

|

2. 南车时代电动车:拥有电动化零部件和新能源客车事业,

接受曙光集团增资以进一步扩大事业领域 141 |

|

3. 宁波韵升:强化钕铁硼磁铁和电机事业,通过收购日兴电机工业提高电机事业的开发能力

142 |

|

4. 大洋电机:从家电用电机转向车用电机领域,积极致力于设备投资和强化开发

143 |

|

5. 大郡动力:主力产品包括永磁同步电机,订单规模有限恐存在发展风险

144 |

|

|

145 |

|

7. 天津力神:营业目标指向1,000亿元,加快建设20万套的锂离子电池产能

146 |

|

8. 天津清源:从改装EV车转为自主开发微型EV平台,

同时参与整车制造商的电动化开发 147 |

|

9. 万向电动汽车:全面展开蓄电池、电机、控制系统事业,考虑并入万向钱潮旗下

148 |

|

10. 温斯顿电池:凭借产品稳定性和缩短充电时间强化国内市场,

与中聚雷天电池的竞争关系备受关注 149 |

|

| ▲第4章 / ▼附录 | ▲PAGE TOP |

第5章 |

|

世界50家主要零部件制造商的中国事业动向

151 |

|

1. 博世:向本土系制造商配套低价产品,致力于发展电驱动力总成和安全技术

152 |

|

2. 德尔福:推进旗下业务出售整合的同时,增强全球规模最大的上海连接器事业

154 |

|

3. 麦格纳:2010年起将EV事业定位为新的发展战略,考虑建设研发基地

156 |

|

|

158 |

|

5. 阿文美驰:出售LVS事业后2011年起专注于商用车系统,针对中国开发・投放相关产品

160 |

|

6. 亚新科工业技术:被金融公司收购后重建经营体制,进一步强化柴油机事业

161 |

|

7. 奥托立夫:收购德尔福中国安全带基地51%股权扩大本土事业,为削减成本推动零部件自制

162 |

|

8. 博格华纳:面向本土系制造商扩大涡轮增压器和DCT的销售,

旨在2014前实现45%的年增长率 163 |

|

9. 康明斯:重新调整中国战略,加快从高端到低端产品的本土化生产

164 |

|

10. 伊顿:以混合动力系统和机械增压器为中心扩大销量,加入旨在普及EV的业界联盟

165 |

|

11. 佛吉亚:收购一汽供应商长春旭阳集团的股份,加快与本土供应商的合作

166 |

|

12. 辉门:2013年后将在上海研发基地开发EV零部件,同时计划强化售后市场

167 |

|

13. 科德宝:加快对华投资,针对上汽、吉利、奇瑞等整车车企强化燃料电池事业

168 |

|

14. 格特拉克:2012年将建成年产50万台DCT的产能,电动驱动装置的引进备受期待

169 |

|

15. 吉凯恩:在配套整车车企周边新建生产基地,

低成本EV/HV相关产品的开发・投放趋于活跃 170 |

|

16. 米其林/固特异:米其林启动14.57亿元的投资项目,固特异搬迁大连基地

171 |

|

17. 海拉:厦门基地定位为全球最大的汽车用继电器生产基地,

2010年以后将强化售后市场领域 172 |

|

18. 江森自控:加快电池生产本地化,计划2015年前建成3,000万个的电池年产能

173 |

|

19. 李尔:在华培育电子电器系零部件事业,面向EV的业务扩大值得期待

174 |

|

20.

玛涅蒂・马瑞利:与上汽合资成立的AMT基地正式投产,

力争在中国小型车市场实现扩销 175 |

|

21. 马勒:针对新能源汽车需求的高涨加强在华生产体制,与贝洱的合作深化值得期待

176 |

|

22. 曼・胡默尔:力保双位数的年增长率,上海新基地投产、推动生产・研发的本地化

177 |

|

23. 天纳克:与中国一汽成立合资基地,力争面向商用车扩大排气系零部件的配套

178 |

|

24. 蒂森克虏伯:缩小车身・底盘事业规模,强化原材料及车轴等核心业务

179 |

|

25. 天合:2011年起推进EPS的本地化生产,获得来自4家本土系制造商的新订单

180 |

|

26. 法雷奥:出售在华非核心产品基地取得进展,向北汽供应电动传动系统

181 |

|

27. 伟世通:在华基地通过主导研发低价产品等,加快本地化研发

182 |

|

28. 威伯科:与中国重汽及一汽解放等本土系商用车厂商强化合作,

力争2014年在华营业收入增长3倍 183 |

|

29. 采埃孚:2015年在华业务占合并营业额比例提升至15%,

与东风等合作扩大对本土系制造商的配套 184 |

|

30. 爱信集团:推进本土化研发、投放低成本零部件,力争面向丰田以外制造商扩大销售

185 |

|

31. 捷太格特:力争2015年在华营业收入力达到1,100亿日元、

加强面向中国一汽等民族系制造商的配套体系 187 |

|

32. 电装:投放成本降半的产品,旨在针对日系车企的低成本车及本土系车企实现扩销

189 |

|

33. 日立集团:展开智能电网事业,旨在面向本地系制造商配套电池

191 |

|

34. 恩梯恩:与洛阳LYC成立合资公司,2015年在华营业收入目标1,000亿日元

193 |

|

35. 康奈可:针对日产增强产能,通过本地化研发应对低成本零部件需求

194 |

|

36. 捷特科:2012年扩大CVT产能至73万套,

开拓东风日产以外的配套市场成为中长期课题 195 |

|

37. 住友电工:加快线束领域的设备投资,2011年开始进军轮箍钢事业

196 |

|

38. 高田:加快投资应对中国市场的增长,天津生产基地将于2011年投产

197 |

|

39. 东海理化:重启一度冻结的在华设备投资,2010年佛山基地的产能增至1.5倍

198 |

|

40. 丰田合成:2010年罢工连发,2011年将增强散热器格栅等主力产品产能

199 |

|

41. 丰田自动织机:建成该公司最大发动机铸造零部件生产基地,

降低空气压缩机成本以争取1/3的市场份额 200 |

|

42. 丰田纺织:长春成立新基地、成都迁址增强产能,推动面料相关业务重组

201 |

|

43. 日本电产:构建针对EV・HEV的电机销售体制,进军中国内地市场开拓本土系制造商

202 |

|

44. 普利司通:增强生产研发体制,加快推进低油耗轮胎及再生轮胎业务

203 |

|

45. 矢崎总业:在福建省设立线束生产基地,力争扩大与本土系制造商的合作

204 |

|

46. 现代摩比斯:针对现代汽车集团在华扩产项目增强零部件产能,

还将扩大配套系列外车企 205 |

|

47. 万都:针对奇瑞汽车在北京基地建成EPB量产体制,面向韩美的出口基地建设取得进展

206 |

|

48. 韩泰轮胎/锦湖轮胎:为了扩大轮胎市场份额,均建成3,000万条产能体制

207 |

|

| ▲第5章 | ▲PAGE TOP |

附录 |

|

附录数据

209 |

|

1. 中国 分车种分细分车型汽车 产量・出厂量(2004~2010年)

210 |

|

2. 中国 分系列/品牌乘用车 产量・出厂量(1998~2010年)

212 |

|

3. 中国 分制造商分车型乘用车 产量・出厂量(1998~2010年)

214 |

|

4. 中国 分集团分制造商分车种汽车 产量・出厂量(1998~2010年)

230 |

|

5. 中国 汽车及相关产品 进出口统计(2005~2010)

252 |

|