首页 > 世界汽车统计年鉴 2012

北京FOURIN

与中国汽车工业协会

共同编辑

《世界汽车统计年鉴 2012》 与中国汽车工业协会

共同编辑

| 发刊 | |

■ 2012年8月31日 |

|

| 纸张及页数 | |

|

■ A4纸、367页 |

|

| 价格 | |

|

■ 3,000元/册 (含国内邮资) |

|

| 内容介绍宣传彩页 | |

|

可印刷PDF 约1.3MB |

在新兴国家拉动下世界市场持续增长,发达国家市场回暖步伐不一

- 分车种、分品牌整理了世界82国汽车销量和世界47国的汽车产量推移!

- 世界82国的汽车产业相关行政・贸易政策、汽车生产・销售最新动向!

- 世界主要汽车制造商的分地区、分国家生产销售数据和各制造商的分地区事业基础!

- 从保有量和人口增长趋势预测2012/2013/2018/2023年的汽车保有量和销量!

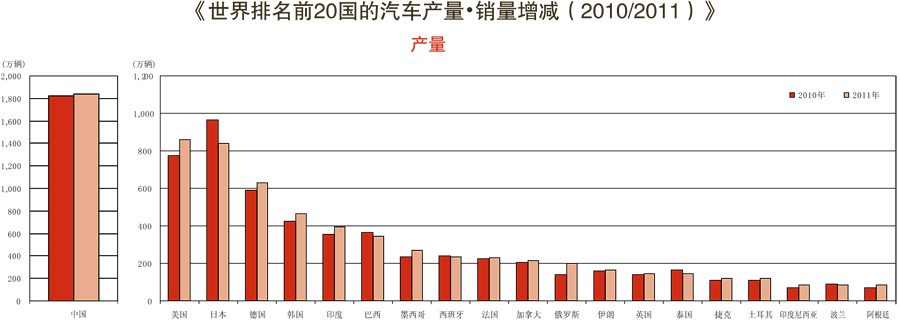

在雷曼危机后,世界汽车市场上发达国家市场陷入低迷、并趋于缩小,而新兴国家市场的增长成为主要的拉动力量。虽然中国汽车市场增长放缓,但2011年除了印度、俄罗斯、巴西等金砖国家外,印度尼西亚、土耳其等市场的显著扩大,最终带动全球市场增至7,730万辆。同时,决定能否在全球竞争中取胜的因素也在发生改变。大众、现代汽车等汽车制造商正是有赖于在中国这一新的全球最大汽车市场成功扩大销量,进而实现在全球市场的份额增长。

本调查报告分细分市场、分品牌、分车型整理了2011年的各国汽车产销数据。此外,2012年版与往年版不同的是,增加了斯里兰卡和阿塞拜疆后,合计整理了82国的产销数据。由衷希望本书能为您的业务展开提供帮助。

希望您通过此介绍对本书有所了解,并欢迎联系本公司营业部商谈订购。

※单击上面的图像可扩大。

目录

| ▼第2章 | ▲PAGE TOP |

第1章 |

|

汽车产业・市场动向

1 |

|

特辑 10年回顾和10年展望:新兴国家市场拉动世界汽车市场扩大,

面向未来的1亿辆时代将迎来动力总成多样化的竞争 2 |

|

世界汽车销售:在美国回暖、后中国等新兴市场牵引下回归增长轨道

14 |

|

世界汽车生产:2011年超过8,100万辆,日本受震灾影响产量下滑、德国受益于出口增长.

22 |

|

| ▲第1章 / ▼第3章 | ▲PAGE TOP |

第2章 |

|

汽车集团・制造商产销动向

31 |

|

主要制造商集团分地区销售:新兴国家比率继续上升

32 |

|

各品牌全球销量:大众跃进首位,日系品牌衰退

34 |

|

|

64 |

|

各制造商全球产量:在北美、中国的扩产,助大众全球产量升至900万辆

66 |

| ▲第2章 / ▼第4章 | ▲PAGE TOP |

第3章 |

|

北美

85 |

|

北美总论 |

: |

北美销量回升至1,569万辆,产量在出口带动下回升至此前的8.5成

86

|

| : |

88

|

|

加拿大 |

: |

日系车减产导致生产回升步伐放缓,销量缓慢增长

97

|

墨西哥 |

: |

美国及南美的需求增长带动出口超200万辆、产量创270万辆新高

104

|

波多黎各 |

: |

国内经济下滑,销量同比微增1.5%至9.1万辆

112

|

| ▲第3章 / ▼第5章 | ▲PAGE TOP |

第4章 |

|

南美

113 |

|

| : |

114

|

|

巴西 |

: |

受国产车销售低迷和CKD生产减少影响,2011年产量跌破350万辆

116

|

阿根廷 |

: |

国内及巴西市场的需求旺盛带动产销突破80万辆

120

|

委内瑞拉 |

: |

国产化政策未能奏效、产量缩小,市场亦因供应不足而衰退

123

|

哥伦比亚 |

: |

依托旺盛内需产销双双扩大,开拓出口市场成为今后课题

126

|

厄瓜多尔 |

: |

政府控制进口政策致使进口、国产规模双双下滑,销量降至11万辆

129

|

智利 |

: |

国内销量达35万辆创历史新高,欧洲・中国系制造商市场份额扩大

132

|

秘鲁 |

: |

国内销量以14万辆创新高,日系车市场份额大幅缩小

134

|

乌拉圭 |

: |

销量5.5万辆刷新历史最好纪录,作为出口巴西生产基地积极增产

136

|

玻利维亚 |

: |

新车销量微增至4,400辆,走私进口被盗车辆引发外交问题

138

|

巴拉圭 |

: |

2011年销量以31,807辆达到历史最高,日系制造商投资零部件生产

139

|

| ▲第4章 / ▼第6章 | ▲PAGE TOP |

第5章 |

|

西欧

141 |

|

西欧总论 |

: |

商用车保持回升基调,但南欧市场沦陷致整体销量跌破1,500万辆

142

|

德国 |

: |

经济良好带动销量恢复至350万辆,出口拉动产量达710万辆创历史最高

144

|

| : |

150

|

|

意大利 |

: |

产销连续4年下滑,产量跌破80万辆、预计短期内难快速回升

157

|

法国 |

: |

2011年销量走高、产量低位趋稳,2012年市场缩小无疑

165

|

西班牙 |

: |

销量跌破100万辆、降至20年最低水平,产量同比减少1%至235万辆

172

|

比利时 |

: |

补贴政策即结束前需求骤增,销量64万辆创史上最高

178

|

荷兰 |

: |

经济景气促销量回升至60万辆,三菱汽车撤出后仅剩商用车生产

181

|

奥地利 |

: |

销量以40万辆创新高,产量恢复至15万辆

184

|

瑞典 |

: |

2011年销量同比增长7%至36万辆,产量增长16%至37万辆

186

|

希腊 |

: |

受国内财政危机影响,2011年销量同比减少32%至10.5万辆

189

|

葡萄牙 |

: |

受补贴政策结束和经济减速影响,销量24年以来首次跌破20万辆

191

|

爱尔兰 |

: |

在以旧换新政策延续的带动下,2011年销量小幅回升至10万辆

194

|

丹麦 |

: |

销量增长14.6%恢复至9成,乘用车销量创历史最高纪录

196

|

芬兰 |

: |

汽车销量以14.4万辆达到峰值时9成水平,2012年将继续回升

198

|

卢森堡 |

: |

市场趋于恢复,债务危机引发金融市场混乱导致汽车市场减速

200

|

瑞士 |

: |

受惠欧元贬值,销量时隔21年创历史新高

202

|

挪威 |

: |

原油・天然气出口情况良好,汽车销量增至18.0万辆

204

|

冰岛 |

: |

2011年销量仅5,475辆继续保持低位,不足峰值的3成水平

206

|

| ▲第5章 / ▼第7章 | ▲PAGE TOP |

第6章 |

|

中东欧

209 |

|

中东欧总论 |

: |

俄罗斯带动销量快速回升至508万辆,产量稳增至670万辆

210 |

波兰 |

: |

乘用车低迷致销量降至34万辆,菲亚特减产2成致产量降至84万辆

212 |

匈牙利 |

: |

产量连续3年超过20万辆,销量触底反弹同比增长9%至7万辆

214 |

捷克 |

: |

出口拉动产量增至120万辆,销量微增至19.5万辆

217 |

斯洛伐克 |

: |

起亚、大众的扩产促产量增至64万辆,销量微增至7.8万辆

220 |

罗马尼亚 |

: |

由于Dacia减产产量降至34万辆,销量缩小至11万辆

222 |

斯洛文尼亚 |

: |

商用车回升拉动整体销量微增,零部件采购困难致南欧市场停滞不前

225 |

保加利亚 |

: |

汽车市场时隔3年恢复增长,2012年开始生产中国车

227 |

塞浦路斯 |

: |

经济增长放缓,2011年销量同比减少8.4%至1.7万辆

229 |

拉脱维亚 |

: |

销量连续2年保持增长,达到加入欧盟前的水平

231 |

爱沙尼亚 |

: |

引进欧元带动景气回升、销量达到1.8万辆,出台EV购买扶持政策

233 |

立陶宛 |

: |

经济复苏带动2011年销量达1.8万辆,恢复至峰值水平5成

235 |

克罗地亚 |

: |

2011年销量同比增长18.2%至4.5万辆,增税将导致2012年销量下滑

237 |

塞尔维亚 |

: |

销量连续4年减少至3.3万辆,国内产量维持1万余辆

238 |

乌克兰 |

: |

2011年销量时隔3年正增长,进口车激增下、保护国产车呼声渐起

241 |

俄罗斯 |

: |

2011年销量回升至290万辆,产量刷新历史最好纪录达199万辆

244 |

| : |

251 |

| ▲第6章 / ▼第8章 | ▲PAGE TOP |

第7章 |

|

亚洲

255 |

|

亚洲总论 |

: |

中国市场增长放缓,印度・印度尼西亚带动销量达3,100万辆

256

|

日本 |

: |

自然灾害导致供给不足,产量・出口量・国内销量均同比缩小1成左右

258

|

中国 |

: |

消费刺激政策结束及货币紧缩背景下,产销1,850万辆、增速放缓

272

|

中国台湾地区 |

: |

2011年因经济回暖,产销双双实现2位数增长

283

|

韩国 |

: |

出口畅销带动产量创历史新高至466万辆,国内销量达158万辆

288

|

| : |

294

|

|

印度尼西亚 |

以89万辆销量成为东盟最大市场,内需旺盛促各制造商踊跃投资

298

|

|

马来西亚 |

: |

产品供应不足及分期付款销售法的修订致使产销双双下滑

301

|

菲律宾 |

: |

泰国洪水致销量减少3%至16.5万辆,欧美韩系制造商市场份额扩大

305

|

新加坡 |

: |

继续实施控制保有量政策,汽车销量同比减少3成至2.1万辆

307

|

越南 |

: |

受东日本大地震、泰国洪灾影响,销量保持11万辆停滞不前

309

|

文莱 |

: |

汽车销量回升至1.4万辆,起亚销量排名跃升至第2位

311

|

印度 |

: |

销量同比增长9%至329万辆,内外需带动产量创新高达394万辆

312

|

巴基斯坦 |

: |

减税促进市场回暖,实施新政旨在吸引中韩制造商进入

316

|

斯里兰卡 |

: |

乘用车市场拉动2011年汽车销量同比增长1.4倍至4.1万辆

318

|

乌兹别克斯坦 |

: |

能源价格走高带动经济高增长背景下,产销连续3年超20万辆

319

|

哈萨克斯坦 |

: |

能源出口带动经济高增长背景下,2011年销量同比增2成至3.7万辆

321

|

阿塞拜疆 |

: |

汽车销量同比增长2.4%至2.4万辆,Lada居首、起亚扩销

322

|

| ▲第7章 / ▼第9章 | ▲PAGE TOP |

第8章 |

|

大洋洲

323 |

|

大洋洲总论 |

: |

经济复苏带动销量达到109万辆的较高水平,但生产仍然低迷

324

|

澳大利亚 |

: |

销量连续2年超过100万辆,澳元升值致产量降至22万辆

326

|

新西兰 |

: |

经济向好和就业增加背景下销量连续2年回升,2012年将继续扩大

329

|

| ▲第8章 / ▼第10章 | ▲PAGE TOP |

第9章 |

|

非洲

331 |

|

非洲总论 |

: |

销量恢复至过去峰值水平,受政变影响产量减少情况不一

332

|

南非 |

: |

2011年产销均回升至50万辆以上,长期目标是产量倍增

334

|

| : |

339

|

|

摩洛哥 |

: |

2011年销量时隔3年正增长,2012年雷诺工厂投产

342

|

阿尔及利亚 |

: |

经济向好带动市场扩大到28.3万辆,国内生产动向活跃

344

|

突尼斯 |

: |

政变影响导致2011年销量同比下滑24%,2012年保持相同水准

345

|

肯尼亚 |

: |

连续两年保持2位数增长,各大厂商以东非为核心强化本土事业

346

|

| ▲第9章 / ▼巻末 | ▲PAGE TOP |

第10章 |

|

中东

347 |

|

中东总论 |

: |

伊朗增速放缓和日本车供应不足致使销量同比下降1.5%

348

|

伊朗 |

: |

产量同比增长2.8%至164万辆,欧日韩企业陆续撤离、前景不明

350

|

沙特阿拉伯 |

: |

销量以48.5万辆保持高位,五十铃开始本地组装

352

|

阿联酋 |

: |

旅游、石油业的繁荣带动经济回升,汽车销量同比增长7.2%至22.6万辆

353

|

科威特 |

: |

经济增势良好,但由于地震后日本车销售低迷、汽车市场停滞不前

354

|

以色列 |

: |

在经济增长带动下,2011年小型车销量以22.6万辆创历史新高

355

|

阿曼 |

: |

受日本车供应不足影响,汽车销量减少1成至12.4万辆

356

|

卡塔尔 |

: |

资源出口促经济高速增长,受日本车供应不足影响销量下滑

357

|

巴林 |

: |

政局动荡导致经济发展放缓,2011年销量同比减少23%至2.2万辆

358

|

也门 |

: |

政局动荡导致经济发展停滞不前,2011年销量同比减少63.3%

359

|

| ▲第10章 | ▲PAGE TOP |

巻末 |

|

主要国家汽车工业协会的生产・销售车种划分

361 |

|

销售分类比较

362 |

|

生产分类比较

364 |

|

附表

365 |