首页 > 中国新能源汽车产业实态

中国新能源汽车产业实态

| 发行日期 | |

| ■ 2011年4月29日 | |

| 纸张及页数 | |

| ■ A4纸、183页 | |

| 价格 | |

| ■ 8,800元/冊(含国内邮资) | |

| 内容介绍宣传彩页 | |

|

可印刷PDF 约1.5MB |

紧急调查定位为“国家战略产业”的中国新能源汽车产业

- 确立由PHEV和EV构成的新能源汽车范畴,详解作为技术革新指导方针的产业政策!

- 出台稀土出口禁令、外资控股49%等限制政策,中国力争取得世界EV领先地位!

- 反省电动摩托车市场猛涨至2,000万辆的法律缺失,加快建设相关制度及法律!

- 标准尚未统一、展开全球最大规模的充电基础设施建设,分析普及EV所面临的课题!

- 地方政府积极探讨新能源汽车长期发展计划,调研各地区为获得EV技术展开的竞争!

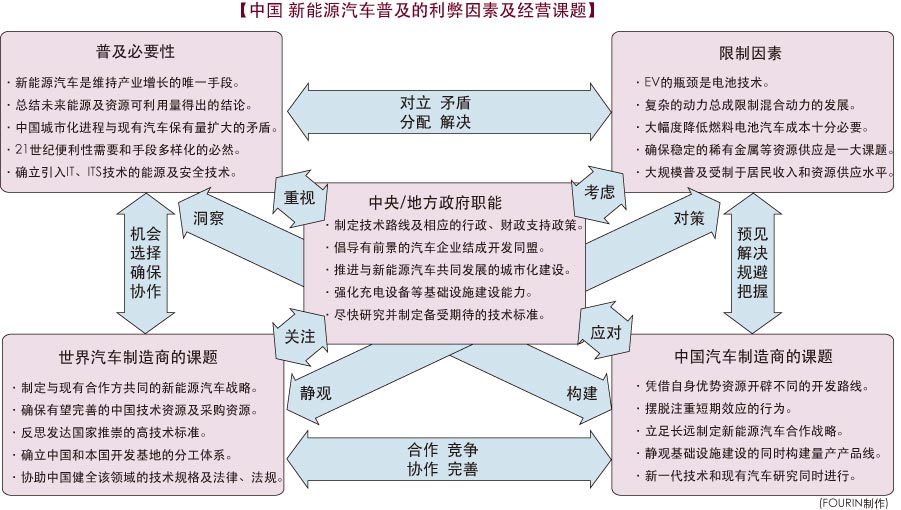

中国政府为在下一代汽车领域取得全球领先地位,制定了新能源汽车(PHEV和EV)战略。计划加强法律制度的建设、培养市场、支持新技术的开发。

中国政府依据国内目前电动摩托车市场在短时间内急增至2,000万辆的现实,断定民众对电动汽车也将有较高的接受度。另外,政府计划利用本国在电动汽车驱动电池用锂元素、电机用稀土元素(钕、镝)的储存量上的优势,将电动汽车产业培养成“国家战略产业”。

由于在驱动电机、循环电池及电池隔片等关键技术及其制造技术方面较落后,目前国内厂家仍不得不依赖引进国外的技术和资金。同时,中国政府于2007年开始实施对稀土资源的出口限制政策。并在2010年8月发布了《节能与新能源汽车产业发展规划(2011年~2020年)》草案(征求意见中)。其中,明确表示了在电动汽车关联零部件领域将外资出资比例限制在49%以下的意向,坚持在该领域培养技术自主的民族系产业。同时,于2010年5月将最高时速80km/h、续航里程不足100km/Charge的低速电动车认定为汽车。另一方面,加快培养在地方上需求不断增长的低速EV市场的同时,抓紧确立相关的安全标准、纳税义 务及交通规则。

本调查报告书全方位地分析了中国的新能源汽车产业实态,希望能在新能源汽车产业蓬勃发展的潮流中为贵公司开拓市场、制定战略提供帮助,如被采用,不胜感激!

※单击上面的图像可扩大。

目录

| ▼第2章 | ▲PAGE TOP |

第1章 |

|

中国新能源汽车普及的关键因素:制度政策、基础设施建设和资源保障

1 |

|

1.总论:在中国推进新能源汽车普及的可能性

2 |

|

2.新能源汽车政策:定位为战略性新兴产业,在零部件领域首次设立门槛限制

4 |

|

3.电动摩托车相关政策:市场急剧扩大,相关法制建设急需健全

8 |

|

|

10 |

|

5.稀有金属:强化战略储备并抑制出口,稀土成为贸易摩擦点

14 |

| ▲第1章 / ▼第3章 | ▲PAGE TOP |

第2章 |

|

分行政区新能源汽车政策、充电设施建设、资源开发状况

19 |

|

1.北京:通过政府采购培育本地制造商的新能源汽车事业,力争2015年达到15万辆产销规模

20 |

|

2.天津:CATARC及国内最大EV/电池制造商所在地,在EV产业化方面发挥先驱作用

22 |

|

3.河北:以唐山市为中心推进EV事业,计划2015年建成50万辆新能源汽车产能

24 |

|

4.辽宁:扶持新能源汽车在内的新兴产业,力争2015年建成50万辆新能源汽车产能

26 |

|

5.吉林:2012年将在长春市形成新能源汽车、在辽源市形成锂离子电池的产业聚集区

28 |

|

6.上海:以世博会为契机加快推进新能源汽车普及,2015年建成30万辆新能源汽车产能

30 |

|

7.江苏:发布新能源汽车产业扶持政策,力争2015年建成15万辆新能源汽车产能

32 |

|

8.浙江:2012年杭州市新能源汽车保有量力争2万辆,探索EV租赁等商业模式

34 |

|

9.安徽:合肥市被列为新能源汽车试运营城市,地方财政最高提供2万元补贴推进发展

36 |

|

|

38 |

|

11.河南:以郑州日产和郑州宇通为中心支持新能源汽车开发,力争到2015年建成5万辆年产能

40 |

|

12.湖北:以东风汽车为中心加快纯电动车产业发展,率先进行太阳能充电站等基础设施的建设

42 |

|

13.湖南:展开混合动力客车示范运行活动,力争2015年新能源汽车产业产值达到120亿元

44 |

|

14.广东:为普及新能源汽车以深圳市为中心加大补贴,力争2015年建成20万辆年产能

46 |

|

15.广西:摩托车保有率较高,作为低价低速EV的有力消费市场值得期待

48 |

|

16.海南:到2012年将在海口市投放1,050辆新能源汽车,预计对新能源的应用将趋于活跃

50 |

|

17.重庆:扶持长安•力帆等5家当地制造商,2015年力争建成46万辆的新能源汽车产能

52 |

|

18.四川:强化稀土资源的开发,力争2012年建成2万辆新能源汽车产能

54 |

|

19.山西:将甲醇汽车定位为新能源汽车战略中心,力争2011年产值达到50亿元

56 |

|

20.内蒙古:矿产•能源资源丰富,稀土储藏量全国第一

57 |

|

21.黑龙江:在齐齐哈尔设立新能源汽车生产基地,新能源利用日益活跃

58 |

|

22.福建:新设控制系统开发基地,加大对厦门金龙和东南汽车的扶持力度

59 |

|

23.江西:致力于全球最大锂矿山的开发,力争成为全国锂电池第一大产地

60 |

|

24.贵州:力争到2014年建成产值超过300亿元的锂离子电池产业集群

61 |

|

25.云南:作为“十城千辆”工程试点城市,省会昆明加快推广应用新能源汽车

62 |

|

26.西藏:已探明拥有巨大的铜和碳酸锂储量,正在建设年产能全球第1的碳酸锂项目

63 |

|

27.陕西:比亚迪、陕西汽车集团、省电力公司联合建设“新能源汽车示范基地”

64 |

|

28.甘肃:加快电力清洁化,助推纯电动汽车等新能源汽车的普及

65 |

|

29.青海:拥有全球三分之一的氯化锂资源,作为原材料供应地值得关注

66 |

|

30.宁夏:加快推进能源结构清洁化,力争到2020年新能源发电比例达到18%

67 |

|

31.新疆:积极培育新能源汽车市场,计划建设不逊色于沿海地区的充电设施

68 |

|

| ▲第2章 / ▼第4章 | ▲PAGE TOP |

第3章 |

|

全球汽车电动化的开发竞争中中国技术路线的选择

69 |

|

1.中国的新能源汽车产业政策:相比HEV更侧重发展EV,急需引进低速小型电动车的界定标准

70 |

|

|

72 |

|

3.新能源汽车技术路线:相对于HEV更重视发展EV、PHEV产业,探索EV的发展前景

78 |

|

4.电动二轮车制造商:新技术标准下的发展战略,轻量化材料和锂电池的更替成为今后课

84 |

|

| ▲第3章 / ▼第5章 | ▲PAGE TOP |

第4章 |

|

汽车制造商的新能源汽车开发竞争

91 |

|

|

92 |

|

2.中国一汽:考虑从丰田采购混合动力系统,将研发资源向PHEV、EV集中

96 |

|

3. 东风汽车:5年内将投入30亿元启动新能源汽车战略,

力争建成10万辆HEV、5万辆EV的产销规模 100 |

|

4.中国长安:2012年前投资10亿元发展新能源汽车,旨在2020年将其产销比率提高至30%

104 |

|

5.比亚迪:专注发展的PHEV•EV在高成本压力下需求低迷,进军其他新能源产业规避风险

108 |

|

6.奇瑞汽车:明确了从轻/中度HEV转到EV、PHEV的技术路线,探索实现量产的新商机

110 |

|

7.吉利汽车:专注于推广轻度HEV车的同时,谨慎对待EV、PHEV的商品化

112 |

|

8. 北汽集团:力争2011年开始量产新能源汽车,

2015年建成15万辆整车和32万套关键零部件生产规模 114 |

|

9.其他乘用车制造商:引进外资技术,与本土研发机构和外资EV制造商合作强化开发能力

116 |

|

10.投资型企业:以新能源汽车项目为契机,旨在进军整车市场

120 |

|

11.新能源商用车:重点开发大型客车,逐步推进电动客车及混合动力客车的量产

122 |

|

12.无资质EV制造商:目前被默认发展,2011年以后恐无法获得低速电动车生产许可

124 |

|

| ▲第4章 / ▼第6章 | ▲PAGE TOP |

第5章 |

|

电动自行车制造商的事业动向

127 |

|

1.绿源电动车:进军蓄电池领域,通过开发新型充电器谋求差异化竞争

128 |

|

2.江苏新日:积极开发微型电动汽车旨在2014年销售5万辆,推进基地建设及对外合作

129 |

|

|

130 |

|

4.上海立马电动车:钻研核磁电机技术,在南北方分别推行差异化的产品战略

131 |

|

5.台州王派车业:试行全国统一的售价战略,天津基地投放“风爵”品牌产品

132 |

|

6.山东英克莱:新投放锂离子电池产品,中长期计划发展电动汽车事业

133 |

|

7.浙江千禧工贸:推进关键零部件和新产品的开发,为开拓北方市场而增设天津工厂

134 |

|

8. 天津富士达集团:在天津和无锡建成200万辆的年产能力,

2010年在县城和农村地区加快扩建销售网 135 |

|

9. 捷安特电动车:在驱动•控制系统方面拥有核心竞争力,

母公司加快扩张本地事业、增加设备投资 136 |

|

10.捷奥比电动车:加快发展锂离子电池电动自行车,力争2010年销售10万辆

137 |

|

11.速派奇车业:在常州市和天津市合计建成300万辆产能,2010年后大力开拓农村市场

138 |

|

12. 澳柯玛新能源电动车:专注于电源管理等关键零部件的开发,

在集团内的产值比重逐步增加 139 |

|

13.上海灵之通电动车:拥有天津和无锡2家生产基地,2010年积极展开宣传和促销活动

140 |

|

14.南京大陆鸽高科技:2009年出现279.3万元赤字,力争通过电池开发及新产品投放改善业绩

141 |

|

15.上海卧龙电动车业:脱胎于电机制造商,总部迁至上海积极提升品牌形象

142 |

|

16.常州洪都电动车:开发面向农村市场的产品,借力“家电下乡”政策扩大销量

143 |

|

17. 江苏新世纪机车科技:以摩托车制造商身份迈入电动车领域,

加快提高品牌影响力、扩大海外事业 144 |

|

18.江苏银洋科技:针对市场上的同质化竞争,通过延长续驶里程突出产品特色

145 |

|

19.天津市明佳车业:委托外资超市销售实现快速增长,但质量问题有可能制约今后发展

146 |

|

20. 苏州小羚羊电动车:开展多样化的产品战略,

与创元科技解除资本关系后的发展前景值得关注 147 |

|

| ▲第5章 / ▼附录 | ▲PAGE TOP |

第6章 |

|

供应商的事业状况

149 |

|

|

150 |

|

2.中国 HEV、PHEV产品的关键零部件采购一览表

162 |

|

3.中国 EV产品的关键零部件采购一览表

172 |

|

| ▲第6章 | ▲PAGE TOP |

附录 |

|

卷末附录

179 |

|

1.中国 分制造商分车型HEV、PHEV、EV出厂量(2005~2009年、2009/2010年1~8月)

180 |

|

2.中国 分行政区自行车产量(2000~2009年)

180 |

|

3.中国 分行政区电动自行车产量(2000~2009年)

180 |

|

4.中国 分行政区城市地区助力车每100人保有量(2002~2009年)

181 |

|

5.中国 分行政区农村地区摩托车每100人保有量(2000~2009年)

182 |

|

6.中国 分行政区城市地区摩托车每100人保有量(2000~2009年)

183 |

|